TCMB’DEN PARASAL GENİŞLEME ADIMI – 31 Mart 2020

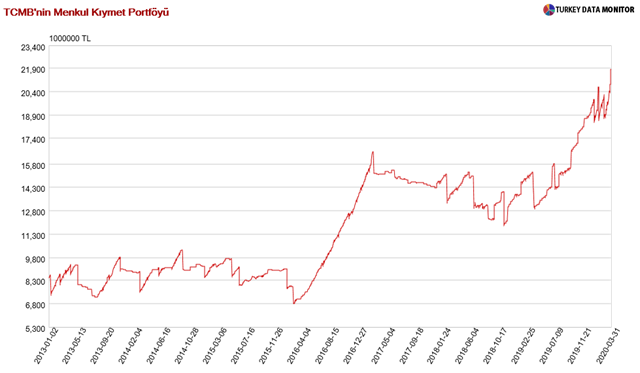

TCMB beklendiği gibi sistemde artan TL ihtiyacına karşı parasal gevşeme adımlarını devreye soktu; ayrıca ihracatçılar için de çeşitli önlemler açıkladı. TCMB, söz konusu tedbirlerin devlet iç borçlanma senetleri (DİBS) piyasası likiditesinin desteklenmesi yoluyla parasal aktarım mekanizmasının güçlendirilmesi, bankaların TL ve döviz likidite yönetimlerinde esnekliğin artırılması, reel sektöre kredi akışının kesintisiz devamı ve salgın nedeniyle etkilenen mal ve hizmet ihracatçısı firmaların KOBİ odaklı yaklaşımla desteklenmesine yönelik olarak hazırlandığını belirtti. Tedbirler, repo piyasasında 2020 yılı Para ve Döviz Kuru Politikasında açıklanan limitler dahilinde doğrudan alım yapılmasını da içerirken, doğrudan alım limitlerin arttırılabileceği belirtildi. TCMB, 2020 Para ve Kur Politikası metninde bu sınırın TCMB varlıklarının %5’i olacağını açıklamıştı. Geçen Cuma tarihi itibariyle aktifler 669 milyar TL seviyesindeydi. Bu da açık piyasa işlemleri (APİ) yoluyla sisteme 33,5 milyar TL likidite enjeksiyonu anlamına geliyor. Yılın başından bu yana 20 milyar TL’nin üzerinde alım yapıldığını göz önünde bulundurursak limitlerin en az %10’a kadar arttırıldığını ve para piyasalarına sağlanan likiditenin, Banka’nın mevcut aktif büyüklüğünün değişmediğini varsayarsak, 67 milyar TL’ye yükseltildiğini görebiliriz.

TCMB’nin aldığı bir diğer önlem de, İşsizlik Sigortası Fonu’ndan alınan devlet iç borçlanma senetlerinin (GDDS) İşsizlik Sigortası Fonu’nun likidite ihtiyacının olası etkilerini sınırlamak için TCMB’ye satılmasına izin verilmesi. Fonun likidite ihtiyacı özellikle hizmet sektöründe pandemiden kaynaklanan işten çıkarmalar nedeniyle artacaktır; dolayısıyla bu önlem ile fonun nakit ihtiyacının para piyasasını sıkıştırması önlenmiş; ayıca bu tahvillerin mevcut APİ portföyü için belirlenmiş olan limitlerin dışında tutulması bankaların para piyasası limitlerini zorlaması önlenmiş olacaktır.

TCMB, artan YP ve TL likiditesi ihtiyacı ile ortaya çıkabilecek teminat yükümlülüğünü hafifletmek için teminat havuzuna varlığa dayalı menkul kıymet ile ipotek teminatlı menkul kıymetlerin dahil edilmesine karar verdi. Bunun, söz konusu menkul kıymetlerin ihracını artırması ve likiditeye ihtiyacı olan bankalara teminatlandırma konusunda bir rahatlama sağlaması bekleniyor.

TCMB’nin, PPK toplantısı sonrası açıkladığı ve bankaların reel sektöre sağladığı kredi miktarına bağlı olarak kullanabildiği hedefli likidite imkanı çerçevesinde daha önce açıklanan 91 güne kadar vadeli repo ve 1 yıl vadeli döviz veya altın karşılığı Türk lirası swap hedefli likidite imkânlarına ek olarak 6 ay vadeli döviz karşılığı Türk lirası swap ihaleleri düzenlenecek. 91 gün ve 1 yıl vadeli swap ihalelerinde faiz politika faizi oranı olan %9.75’in 100 baz puan altındayken 6 aylık ihalelerde faiz oranı haftalık repo ihale faiz oranının 125 baz puan altında gerçekleşecek.

Alınan önlemler piyasada mevcut olan likidite sıkışıklığını gidermek açısından oldukça önemli olmakla birlikte parasal gevşeme yönünde alınan kararların ne kadar süreyle uygulanacağı veya açıklamada APİ portföyü limitlerinin nereye kadar arttırılabileceğine dair herhangi bir bilgi bulunmaması soru işaretlerine neden oluyor. Ayrıca açıklanan maddeler arasında sağlanan likiditenin dövize talebi arttırma olasılığına karşı alınmış bir önlem bulunmuyor. Bu çerçevede korona virüs salgınının son bulmasının ardından önlemler nedeniyle oluşabilecek enflasyon riski ve olası dolarizasyon eğilimine karşı atılacak adımların şimdiden planlanması ve sürecin çok kontrollü bir şekilde yönetilmesi gerekiyor. Aksi takdirde bugün likidite sıkışıklığını aşmak için aldığımız önlemlerin ileride bize farklı makroekonomik sorunlar olarak karşımıza çıktığına şahit olabiliriz.