PİYASADA NELER OLUYOR? 7 Ağustos 2020

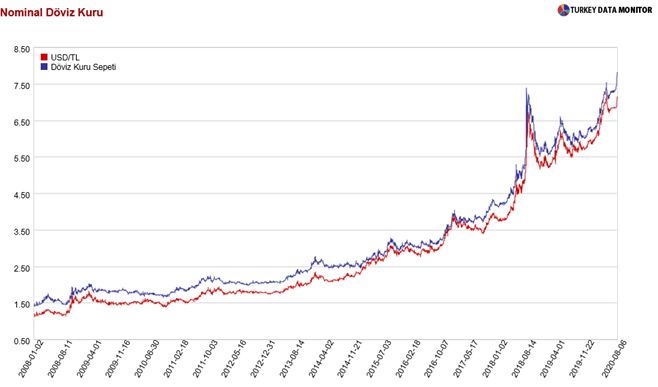

Piyasada son 10 gündür devam eden ve dün kurdaki hızlı yükseliş ile bir şok niteliğini alan piyasa volatilitesi dün USD/TRY kurunun 7.30’un üzerine çıkmasına, BİST’te %5.0’in üzerinde bir değer kaybı yaşanmasına, gösterge tahvil faizinin Nisan ortasındaki seviyesi olan %12.2’lere geri dönmesine ve Türkiye’nin risk primini gösteren 5 yıllık CDS (Credit Default Swap) spreadinin 600’a yaklaşmasına neden oldu.

Yaşanan volatiliteye karşılık TCMB ve BDDK yetkilileri akşam saatlerinde biraraya geldi ve durum değerlendirmesinde bulundu ancak henüz toplantıdan çıkan kararlarla ilgili bir açıklama yapılması. Öte yandan TCMB artan kur volatilitesine karşı beklendiği şekilde bankalara sağladığı likiditenin ağırlıklı ortalama fonlama maliyetini (AOFM) dün, bir gün önceki %7.80 seviyesinden %7.88’e yükseltti. Politika faizi olan haftalık repo faizinin %8.25 seviyesinde olduğunu göz önünde bulundurduğumuzda AOFM’yi önce %8.25’e çıkardığını ardından da haftalık repo ihalelerini iptal ederek faiz koridorunun üst bandı olan %9.75’ten fonlama yaptığına şahit olabiliriz. Ayrıca TCMB yaptığı açıklamada hedefli likidite imkânlarını kademeli olarak azaltılacağını da belirtti. Dolayısıyla salgın sonrası politika faizinden daha düşük maliyetle yapılan fonlamalar vadesi geldiğinde yenilenmeyebilir. Bloomberg’ün belirttiğine göre bu kanalla yapılan fonlamada vadesi gelmemiş işlemlerin toplam miktarı 60 milyar TL ve ortalama faiz %6,83. Bir sonraki ilk vade tarihi ise 13 Ağustos 2020.

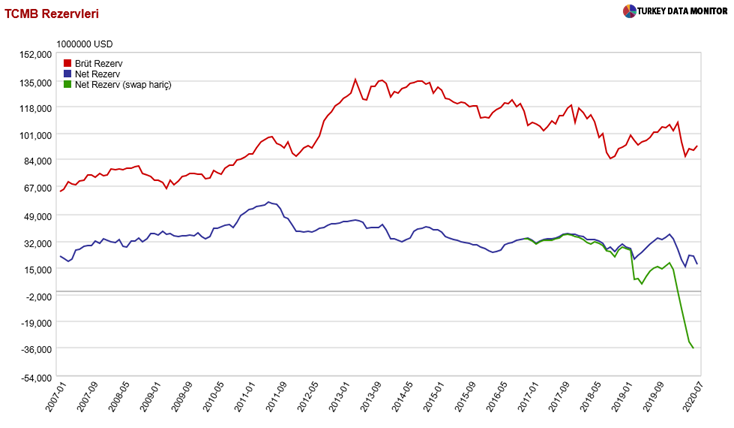

Kur volatilitesine karşı piyasaya doğrudan döviz müdehalesinde bulunmayan ve rezerv opsiyon mekanizmasını da neredeyse tamamen terk eden TCMB’nin brüt rezervleri 24 Temmuz itibariyle 93 milyar dolar seviyesinde. Bunun 50.9 milyar doları döviz rezervi, geri kalanı altın. Bu rezerv miktarının yeterli olup olmadığıyla ilgili bakılan tüm göstergeler (rezervlerin kısa vadeli borçlara oranı, rezervlerin kaç aylık ihracatı karşıladığı vb.) TCMB rezervlerinin yeterli olmaktan uzak olduğunu gösteriyor. Ayrıca TCMB’nin büyük kısmı zorunlu karşılıklardan oluşan yükümlülüklerini çıkardığımızda net rezervlerin 17.4 milyar dolar seviyesinde olduğunu görüyoruz. Teoride TCMB brüt rezervlerinin tamamını piyasaya müdehale için kullanabilir ancak burada iki sorun karşımıza çıkıyor: 1. Rezervlerdeki altın miktar itibariyle piyasada alıcı bulamayabilecek kadar büyük yani bir nevi illikit, 2. TCMB’nin bilançoda görünmeyen bir diğer yükümlüğü olan swap karşılıkları çok yüksek düzeylere çıkmış durumda. Bankaların swap piyasasında TL likiditesi karşılığında TCMB’ye sağladığı rezerv miktarı Haziran sonu itibariyle 58.9 milyar dolar düzeyinde. Bunun 13 milyar doları 1 aya kadar vadeliler, geri kalan kısmını daha uzun vadeli swaplar oluşturuyor. Bu yükümlülüğü de göz önünde bulundurduğumuzda TCMB rezervlerinin çok daha yüksek seviyelerde olması gerektiği sonucuna varıyoruz ve TCMB net rezervlerinden bu miktarı da çıkardığımızda net rezervlerin -36.3 milyar dolar seviyesinde olduğunu görüyoruz. Veriler geriden geldiği için Haziran sonu değerlerini belirttik ancak Temmuz sonunda bu açığın daha da artmış olması ihtimali yüksek.

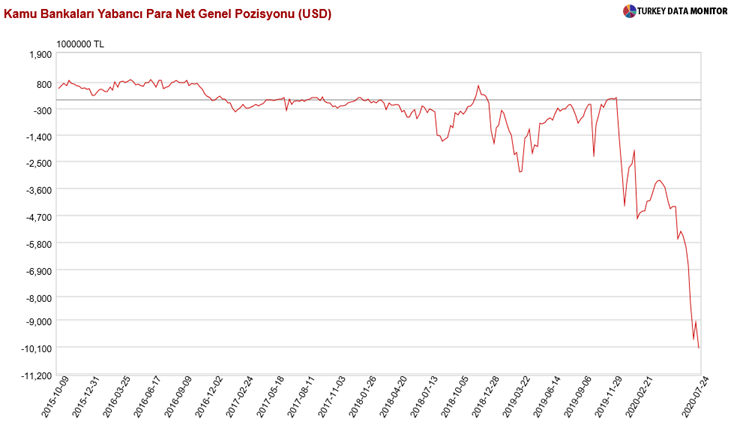

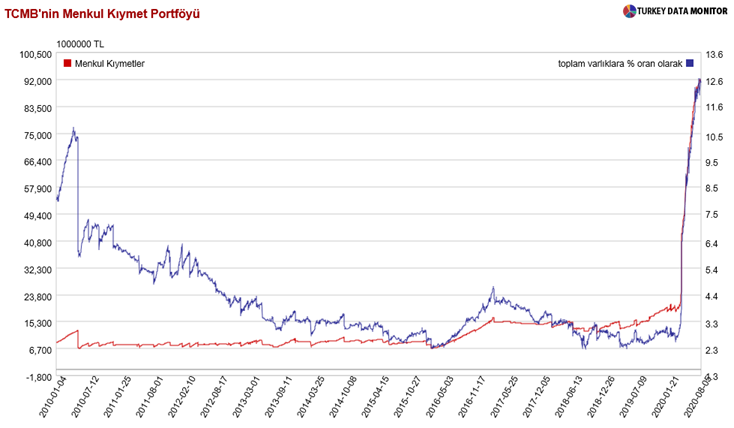

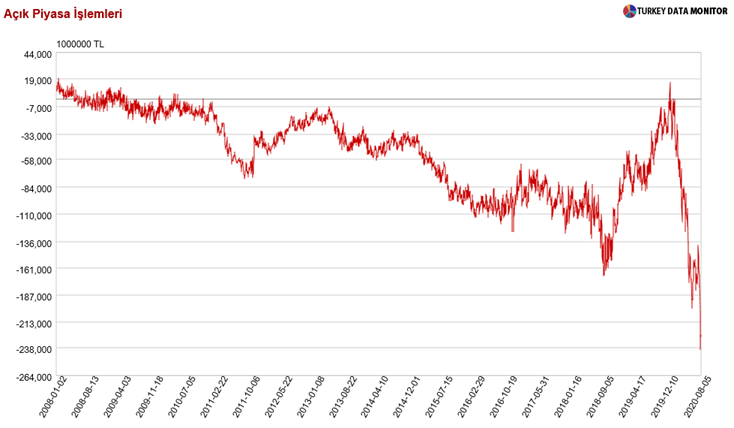

TCMB rezervlerindeki erimenin yanı sıra bir süredir kamu bankalarının döviz açık pozisyonunda da (döviz varlıkları ile döviz yükümlülükleri arasındaki fark) önemli miktarda bir açılma gördük. Bunun anlamı kamu bankaları tarafından piyasaya döviz arzı gerçekleştiriliyor olması. Toplam bankacılık sektörünün açık pozisyonu elimizdeki verilerin başlangıç tarihi olan 2002 sonundan bu yana en yüksek düzeye çıkarak 24 Temmuz itibariyle 5.7 milyar dolar oldu. Bunun arkasında kamu bankalarının yarattığı ve 10.1 milyar dolara yükselen döviz açık pozisyonu yatıyor. Bu döviz arzının karşılığında piyasadan TL likiditesi çekiliyor, buna karşılık TCMB tahvil alımı yoluyla piyasaya TL enjekte ediyor. Ayrıca tahvil alımı ile piyasaya sürülen 91.4 milyar TL’nin yanı sıra net Açık Piyasa İşlemleri (APİ) fonlamasının da 225.4 milyar TL’ye çıktığını hatırlatalım. TCMB toplam varlıklarının %10’u ile sınırladığı devlet tahvili alımlarının sınırlarına neredeyse gelmiş durumda. Kamu bankalarının açık pozisyonu da toplam özkaynakların %20’si seviyesindeki yasal sınırın oldukça üzerinde, %30.9 seviyesinde. Dolayısıyla kamu bankalarının daha fazla döviz arzetmesi, karşılığında TL alması ve buna karşılık TCMB’nin likidite genişlemesine gitmenin sınırına gelinmiş durumda. TCMB’nin 20 Ağustos’taki Para Politikası Kurulu (PPK) toplantısında kuvvetli bir arttırım yapmasını şimdilik beklemiyoruz ancak piyasa volatilitesinin daha da artması, alınan önlemlerin yabancı çıkışı ve diğer kanallardan kur üzerinde yarattığı baskının artarak devam etmesi TCMB’yi’ kuvvetli bir faiz arttırımına sürükleyebilir. Böylesi bir senaryoda TCMB’nin en az 250 baz puanlık bir arttırım yapmasını bekleriz. Bu arttırımın etkili olup olmaması ise o gün itibariyle alınan önlemlerle piyasada güvenin oluşmaya başlayıp başlamamasına bağlı olacak.

Yaşadığımız piyasa hareketi bize serbest piyasa işleyişine uzun süre müdehalenin ve sürdürülemez rezerv politikasının nasıl bir noktada sınıra dayanıp kontrolsüz bir kur artışına neden olabileceğini gösterdi. Bildiğiniz gibi BDDK Nisan ayında yabancı bankaların TL likiditesine erişmek için yerli bankalarla yapabileceği swap miktarını bankaların özkaynaklarının %1.0’i ile sınırlamıştı, kredi imkanı ise %0.5 ile sınırlandırılmıştı. Bu kısıtın yabancı yatırımcıların TL’ye erişimini kısıtlaması hem offshore TL faizlerinin %1000’lere çıkmasına hem de yabancıların yurtiçi varlıklarını satarak TL likiditesi yaratma ve döviz talebi oluşturmasına neden oldu. Bu sıkışıklığa mahal veren düzenlemede BDDK dün bir esnekliğe gitti ve Temmuz’da açıkladığı uluslararası kalkınma bankalarının FX swap, TL plasman, TL depo ve repo yoluyla yurt içi bankalardan sağlayacağı finansman işlemlerinde TL’ye erişim kısıtlamalarından muaf tutulması kararını tüm yabancı bankaları kapsayacak şekilde genişletti. Düzenleme koşullu bir muafiyet getiriyor. Buna göre yurtdışı bankalar TL likiditeyi yalnızca yurt içi piyasalarda TL cinsinden menkul kıymet almak ve fazla TL likiditenin yurt içi bankalarda depo edilmesini sağlamak amacıyla kullanacaklarını hesap açtıkları yurt içi bankalara yazılı olarak beyan ve taahhüt etmeleri gerekiyor. Dolayısıyla limitlerin kalkmasının ani sermaye girişine neden olmasını beklemek çok gerçekçi değil. Ancak güvenin yeniden tesis edilmeye başlandığı ve Türk varlıklarına ilginin arttığı bir dönemde yabancı yatırımcının TL’ye erişimi, döviz girişine ve dolayısıyla kur üzerindeki baskının hafiflemesine hizmet edecektir.