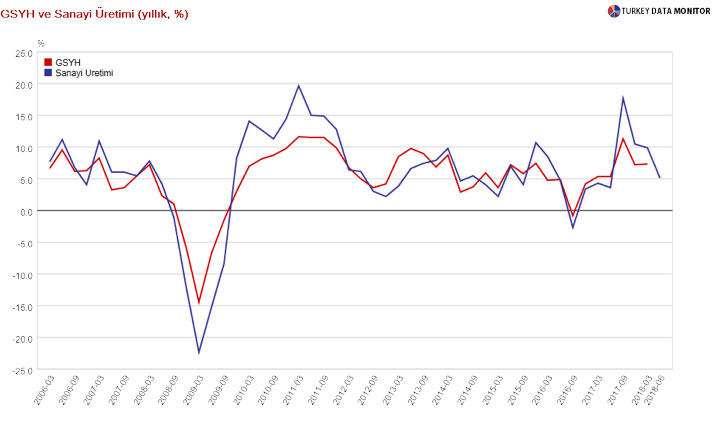

2018’in 2. çeyrek GSYH büyümesi 10 Eylül Pazartesi günü açıklanıyor. Muhtemelen anlamlı bir büyüme gördüğümüz son çeyrek olacak ve bundan sonraki çeyreklerin seyri orta vadeli görünüm açısından çok daha büyük önem arz edecek. O yüzden veri öncesi büyümeyi tahmin etmemize yarayan değişkenlere bir göz atmak istedik.

Büyüme göstergeleri arasında en yakından takip ettiğimiz sanayi üretimi yılın 2. çeyreğinde %5.10 büyüyerek önceki çeyrekte görülen %9.9’un oldukça altında kaldı. Geçen sene Kredi Garanti Fonu (KGF) başta olmak üzere ekonomik aktiviteyi desteklemek üzere verilen teşviklerle 3. çeyrekte %17.7’e kadar hızlanan sanayi üretimi büyümesi o günden bugüne ivme kaybediyor. Takvim etkisinden arındırılmış sanayi üretimi büyümesi de 2. çeyrekte %9.9’dan %5.3’e gerilemiş durumda. Bu ve aşağıda değerlendirdiğimiz diğer göstergelerin seyrinden anladığımız kadarıyla GSYH büyümesinde 2. çeyrekte de kuvvetli bir büyüme görünümü söz konusu olmakla birlikte yılın ikinci yarısında daha belirgin olmasını beklediğimiz yavaşlamanın ikinci çeyrek itibariyle başladığını söyleyebiliriz.

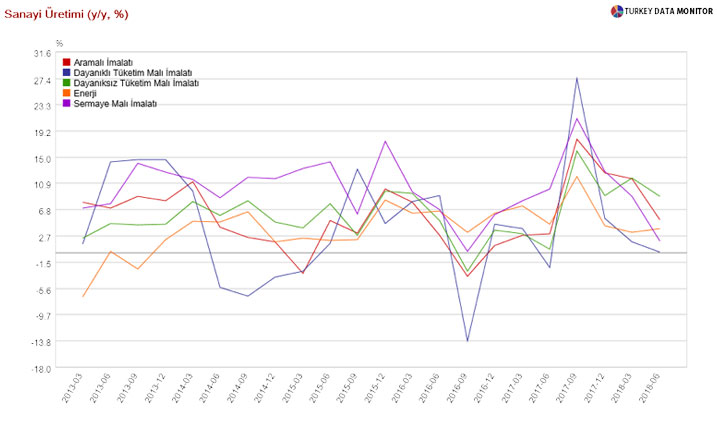

Sanayi üretimindeki yavaşlamanın neden kaynaklandığı anlamak sürdürülebilir büyüme ve sonraki dönem performanları açısından önemli. Alt kalemlere baktığımızda 2. çeyrekte en zayıf büyümeyi önceki seneye göre %0.16 ile neredeyse hiç büyüme göstermeyen dayanıklı tüketim malları oluşturmuş. Bunu %1.8 ile sermaye malları takip ediyor. Mobilya kalemindeki %11.1’lik daralma dayanıklı tüketim mallarındaki zayıflığın bir kısmını açıklıyor. Sermaye mallarını ise genellemek mümkün olmasa da makina ve techizat imalatındaki %3.3’lük zayıf büyüme ile elektrikli techizat imalatındaki %0.4’lük daralma bir fikir verebilir. 2. çeyrekte en yüksek artışı %8.9 ile gıda ve diğer hızlı tüketim mallarını içeren dayanıksız tüketim malları imalatı oluşturmuş. Gıda imalatındaki %13.5’lik kuvvetli artış bu büyümeyi teyit eder nitelikte.

Büyümeyi tahmin etmemize yarayan göstergelerden sanayi üretimi dışında göstergelerden ticari krediler dışındaki tüm göstergelerin büyümesi önceki çeyreğe göre zayıflığa işaret etmekte; ihracat ve ithalat hacim endeksleri ile otomotiv üretimi, imalat sanayi kapasite kullanımı, tüketici ve reel kesim güven endeksleri 2. çeyrekte daralma göstermektedir. Tüketici kredilerindeki yavaşlama sınırlı olmakla birlikte, perakende ticaretteki %8.9’dan %5.7’ye düşüş ve tüketici güven endeksindeki değişimin negatife dönmesi %7.4’lük 1. çeyrek tüketim büyümesinin epey altında kalacağımıza işaret ediyor.

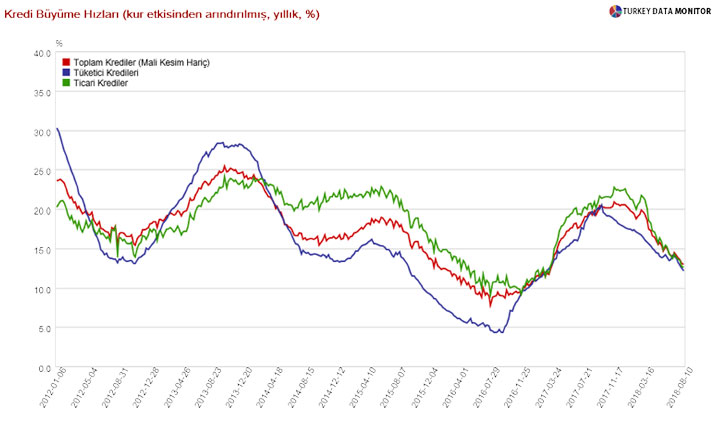

Hem döviz kurlarındaki yükselişten kaynaklı değerleme etkisi hem de KGF kredilerinden geri dönüşlerin yeniden kredi olarak tahsis edilmesi kredi büyümesinin GSYH büyümesini tahmin etme gücünü kısıtlıyor ancak kur etkisinden arındırılmış bazda baktığımızda kredilerdeki yavaşlama oldukça gözle görülür nitelikte. Kur hareketlerinden asıl etkilenen grup olan ticari/kurumsal kredi büyümesi yukarıdaki tabloda %24.7 iken kur farkından arındırıldığında 2. çeyrek büyümesi %18.6’dan %13.8’e yavaşlama gösteriyor. Kur farkından etkilenmeyen tüketici kredilerinin yıllık büyümesi ise aynı dönemde %15.4’ten 2. çeyrek sonunda %13.8’e geriliyor. Hatırlatmak gerekirse 1. çeyrek sonunda 3.952 seviyesindeki USD/TRY kuru 2. çeyrek sonunda %30 artışla 4.565 olmuştu.

İç talebi değerlendirirken göz atmamız gereken bir unsur da istihdam piyasası gelişmeleri. 2017 yılı boyunca artış trendini sürdüren tarım dışı istihdam 2018’in ilk ayı itibariyle ivme kaybı yaşıyor. Hatırlatmak gerekirse elimizde en son Mayıs verisi bulunuyor ve bu veri Nisan-Mayıs-Haziran’ın ortalama değerini ifade ediyor. Buna göre işsizlik oranı 2. çeyreği %9.7 seviyesinde tamamladı ve bu oran geçen senenin aynı döneminde görülen %10.2’nin altında. Ancak mevsimsellikten arındırılmış işsizlik oranında ikinci çeyrekte görülen artış istihdam piyasasındaki olumlu performansın bozulmakta olduğuna işaret ediyor. İkinci çeyrekte mevsimsellikten arındırılmış işsizlik oranı %10.6 seviyesinde. Bu oran birinci çeyrekte %9.8’di. Bu da hem önümüzdeki dönem üretim performansı hem de iç talep koşulları açısından pozitif bir görünüme işaret etmiyor.

Yatırım tarafında ise hem imalat sanayi kapasite kullanımının hem de reel kesim güven endeksinin 2. çeyrekte daralma göstermesi yatırım büyümesinde yavaşlamaya işaret ediyor. 1. çeyrekte %14.2 büyüme gösteren makina ve teçhizat üretimi 2. çeyrekte hızlı bir ivme kaybıyla %3.3’e gerilemiş durumda. Kapasite kullanım oranı ise aynı dönemde %78.7’den %77.8’e geriledi. Seçim öncesi mali genişleme yatırım harcamalarını canlı tutmuş olsa da merkezi yönetim bütçesinden yatırımlara ayrılan kaynağın reel büyümesi birinci çeyrekte gösterdiği %150.6’lık artışa karşılık 2. çeyrekte %20.8’e gerilemiş durumda. Bu gelişmeler, ilk çeyrekte %9.65’lik büyüme gösteren gayri safi sabit sermaye oluşumunun ikinci çeyrekte aynı performansı yakalayamayacağına işaret ediyor.